2026年三月车市脉动,零售批发双双探底回升;政策期待与市场挑战并存。

2026年三月伊始,车市如冬末春初,带着一丝寒意却隐现暖意。全国乘用车市场在春节后的前两周,零售和批发数据虽同比下滑,却环比转正,昭示着节后复苏的曙光。本文将深入剖析这些动态,探讨新能源车辆如何在复杂环境中稳固渗透率,并审视一二月宏观数据的启示。外部因素如地缘政治动荡和原材料成本上升,犹如暗流涌动,考验着行业的韧性。展望未来,新品上市或将注入活力,推动市场向好。

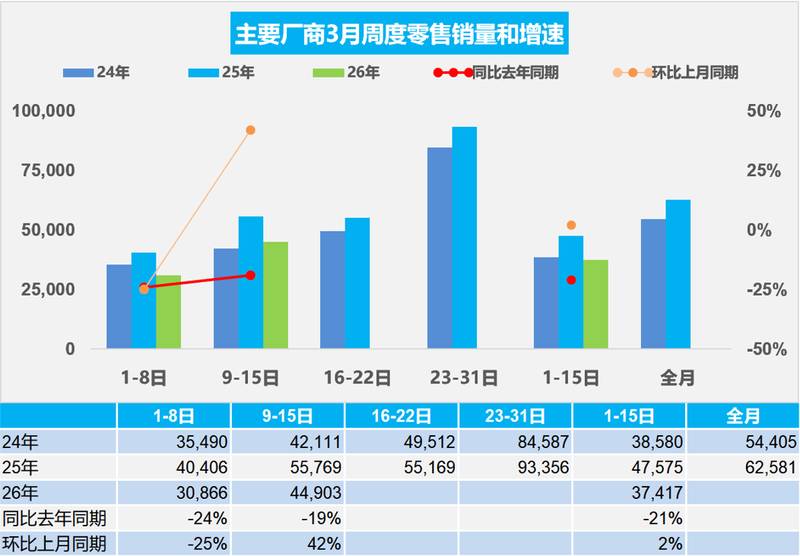

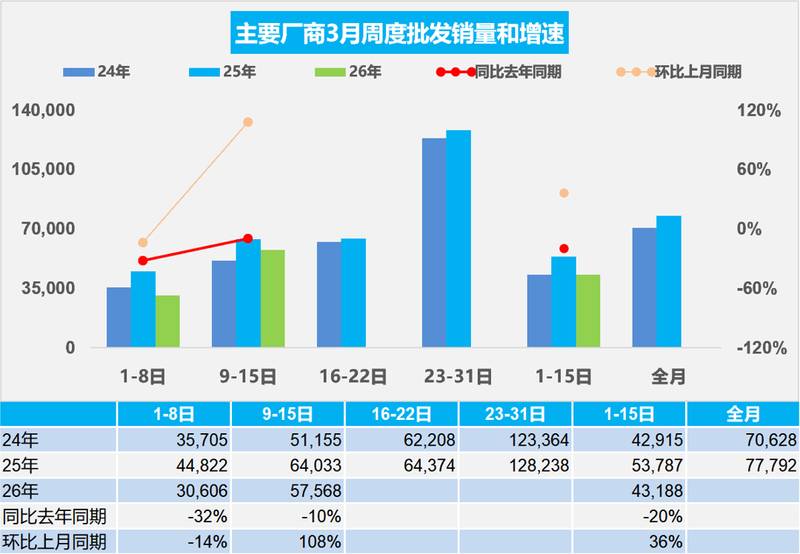

乘用车整体零售在3月1-15日录得可观体量,同比去年同期降幅明显,但较上月同期小幅上扬。今年累计零售虽同比减少,却奠定恢复基础。新能源零售占比突出,渗透率维持高位,显示消费者绿色转型意愿强烈。批发端,厂商向经销商供货量环比增长显著,累计批发同比降幅收窄。生产环节,纯燃料轻型车产量同比下滑,混合动力车型生产则相对平稳。这些数据交织成网,描绘出车市从低谷爬坡的轨迹,经销商压力虽大,但信心渐复。

细观周度零售脉络,三月首周日均量偏低,同比环比双降,春节余韵与市场观望情绪交织,导致销量平淡。第二周则迎来转机,日均量环比大幅跃升,同比降幅缩小,推动前两周总量环比微增。燃油车受油价波动拖累,新能源车虽有新车预期,却因交付周期而暂难发力。终端成交价稳中趋降,但未触及消费者底线,市场热度需时酝酿。大年效应下,正月市场仍处回暖前期,倒春寒现象频现,考验各方耐心。

批发走势更显曲折,第一周日均量环比回落,同比降幅较大,渠道库存优化后恢复缓慢。第二周强势反弹,日均量环比增长迅猛,整体批发环比提升明显。直营模式兴起,缓冲了经销商进货波动,但加剧了渠道分化。厂商新车发布节奏影响深远,消费者和经销商均静待明朗信号。博弈中,厂商压力增大,需通过政策调整和新品策略重塑信心。后两周销量改善可期,助力月度目标达成。

放眼一二月宏观图景,汽车投资温和扩张,超行业均值,但生产和消费双双承压。工业增加值增长趋缓,生产总量同比减少,新能源产量降幅较大,渗透率虽有基础却需巩固。社会消费中,汽车品类同比下滑,其他领域增长亮眼。外部严峻,保护主义抬头扰动供应链;内部需求疲软,活力不足。稳增长任重道远,商用车补贴效应凸显,乘用车亟需长效政策接棒,如税费减免、下乡推广和经济型电动车便利措施,以激发消费潜力,促进经济循环。

二月皮卡市场虽受大势影响,却展现细分韧性,其多用途属性在乡村和工建领域获青睐。三月乘用车回暖或spillover至皮卡,经济复苏将进一步提振。车市转型中,新能源渗透率提升是亮点,但挑战犹存:芯片短缺、反内卷压力、地缘风险。厂商创新、经销商适应、政策支持三管齐下,方能破局。2026年车市故事才刚展开,节后低迷后,春风拂面指日可待。

数据源自中国汽车流通协会乘用车市场信息联席分会官网www.cpcaauto.com,欢迎下载详报。透过这些脉动,我们洞见行业脉搏,期待在逆周期调节下,车市绽放新生机。