当神话遭遇挑战:特斯拉销量下滑背后的破局故事

连续两个季度未达预期,这大概是特斯拉近年来最艰难的时刻了。4月2日晚间,当这份季度报告摆在投资者面前时,股价应声下跌超过5%,创下自去年11月以来的最大单日跌幅。可是,如果我们把目光投向太平洋彼岸的中国市场,看到的却是另一番景象。

那个让特斯拉“回血”的中国市场

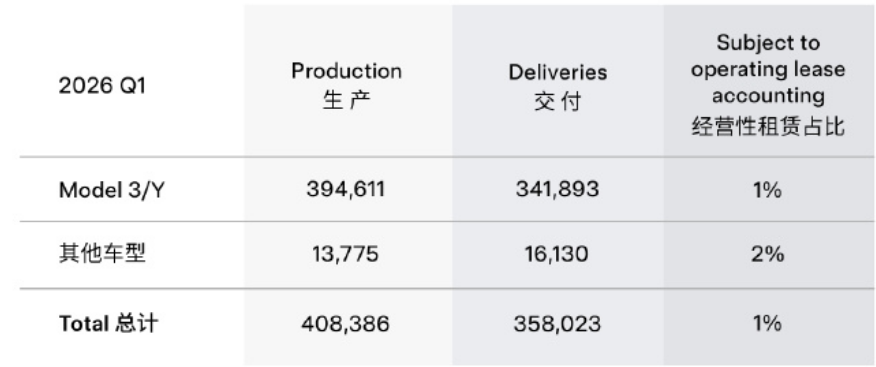

上海超级工厂一季度交付21.3万辆,同比增长23.5%,占特斯拉总交付量的六成。3月份批发销量8.57万辆,创下年内新高。这个数字意味着什么?意味着在全球市场增速放缓的大背景下,中国消费者依然对特斯拉保持热情。

这份成绩单的背后,是特斯拉中国一系列“接地气”的营销动作。从1月份推出的7年超低息购车方案,到针对ModelYL首次推出的5年0息政策,再到4月份的8000元限时车漆福利,每一步都精准踩在了消费者的需求点上。首付7.99万起、月供低至1918元,这样的数字对于想要入手电动车的家庭来说,确实很有吸引力。

ModelS和ModelX:旗舰车型的“退休”时刻

就在数据公布的前一天,马斯克在社交平台宣布了一个重磅消息:特斯拉正式停产ModelS和ModelX两款旗舰车型。这两款车型分别是2012年和2015年推出的,算是特斯拉的“开国功臣”。

过去一年,这两款车型的交付量只占总交付量的约3%。虽然占比不高,但它们代表着特斯拉的高端品牌形象。如今选择停产,与其说是无奈之举,不如说是战略聚焦——特斯拉要把最优质的产能留给更具想象空间的新业务。

从汽车到机器人:一场豪赌正在进行

马斯克的算盘打得很清楚:把ModelS和ModelX的生产线改造成人形机器人生产基地。按照计划,2026年底前将启动第三代Optimus人形机器人量产,最终年产能规划达到100万台。

这还没完,马斯克又宣布了一个更加惊人的项目——TERAFAB芯片制造计划。目标是每年产出超过1太瓦的算力,这个数字在人类芯片制造史上从未有过。如果成功,特斯拉将不再只是一家汽车公司,而是一家真正的人工智能公司。

数据背后:转型期的阵痛与希望

让我们看看特斯拉过去一年的成绩单:首次出现年度营收下滑、交付量同比下降8.6%、净利润减少46%、汽车业务毛利率降至17.8%。这些数字听起来确实不太好看,但转型期的阵痛往往不可避免。

储能业务一季度环比下滑38%同样值得关注。分析师此前预期装机量达14.4GWh,实际只有8.8GWh。这个差距说明特斯拉正在将更多资源投入到战略性业务中,而非追求短期数据的漂亮。

给关注特斯拉的朋友们一些思考

回顾特斯拉的发展历程,这家公司从来不缺乏争议和质疑。从濒临破产到登顶全球车企市值榜首,特斯拉用行动证明过自己的韧性。

当前的困境,更像是成长中的烦恼。当一家公司决定放弃部分“现在”,去赌一个更大的“未来”时,资本市场出现波动在所难免。作为观察者,我们或许应该给这家公司多一点耐心。

毕竟,改变世界的公司,从来都不是在顺境中诞生的。